Zmiany w prawie to musisz wiedzieć

Rok 2025 przynosi szereg istotnych zmian w polskim prawie, które bezpośrednio wpływają na działalność przedsiębiorców. Wprowadzenie obowiązkowych e-Doręczeń, nowa klasyfikacja PKD, zmiany w podatkach i nowe obowiązki administracyjne – to najważniejsze regulacje, które warto znać.

Nowa klasyfikacja działalności PKD 2025

Od 1 stycznia 2025 roku obowiązuje nowa Polska Klasyfikacja Działalności (PKD 2025). Przedsiębiorcy mają dwa lata na aktualizację swoich kodów PKD w CEIDG i KRS.

- Nowe rejestracje: Firmy zakładane po 1 stycznia 2025 roku muszą od razu korzystać z nowej klasyfikacji PKD.

Rekomenduję weryfikację czy kody PKD pozostają aktualne i w razie potrzeby zaktualizowanie ich w rejestrach publicznych.

Obowiązkowe e-Doręczenia – dla kogo i od kiedy?

System e-Doręczeń wprowadzany jest etapowo, a obowiązek jego stosowania zależy od rodzaju podmiotu oraz daty rejestracji działalności.

Firmy rejestrujące działalność od 1 stycznia 2025 roku:

- CEIDG: Nowo rejestrowane jednoosobowe działalności gospodarcze muszą założyć adres do e-Doręczeń podczas rejestracji w CEIDG.

- KRS: Nowe spółki i inne podmioty wpisywane do KRS są zobowiązane do posiadania adresu do e-Doręczeń od momentu rejestracji.

Firmy zarejestrowane przed 1 stycznia 2025 roku:

- CEIDG: Obowiązek dla jednoosobowych działalności gospodarczych wchodzi w życie 1 października 2026 roku, ale jeśli po 30 czerwca 2025 roku przedsiębiorca zmieni wpis w CEIDG, będzie musiał jednocześnie założyć adres do e-Doręczeń.

- KRS: Firmy wpisane do KRS przed 1 stycznia 2025 roku muszą posiadać adres do e-Doręczeń od 1 kwietnia 2025 roku.

Przedstawiciele zawodów zaufania publicznego:

- Adwokaci, radcowie prawni, doradcy podatkowi, doradcy restrukturyzacyjni, rzecznicy patentowi oraz notariusze muszą korzystać z e-Doręczeń od 1 stycznia 2025 roku.

Zmiany w podatku od nieruchomości

Od 1 stycznia 2025 roku wprowadzono istotne zmiany w zakresie podatku od nieruchomości.

- Nowe definicje: Ustawa o podatkach i opłatach lokalnych precyzuje teraz definicje takich pojęć jak „budynek”, „budowla” czy „obiekt budowlany”, co wpływa na sposób opodatkowania nieruchomości firmowych.

- Terminy składania deklaracji: Deklarację na podatek od nieruchomości za 2025 rok można było złożyć do 31 marca 2025 roku, jeśli wcześniej zgłoszono taką potrzebę do urzędu.

Kasowy PIT – nowa metoda rozliczania przychodów

Od 1 stycznia 2025 roku możliwe jest rozliczanie podatku dochodowego metodą kasową, znaną jako kasowy PIT.

- Zasada: Przychód jest rozpoznawany w momencie faktycznego otrzymania płatności, a nie w chwili wystawienia faktury.

- Limit: Mogą z niego skorzystać firmy, których roczne przychody nie przekraczają 1 miliona złotych.

Zwolnienie z VAT dla małych firm działających w UE

Od 1 stycznia 2025 roku małe firmy mogą korzystać ze zwolnienia z VAT w innych krajach Unii Europejskiej. Warunki:

- Roczny obrót we wszystkich krajach UE nieprzekraczający 100 tys. euro.

- Sprzedaż w danym kraju poniżej lokalnego limitu zwolnienia z VAT.

JPK CIT – nowy obowiązek dla dużych podatników

Od 1 stycznia 2025 roku najwięksi podatnicy CIT są zobowiązani do prowadzenia ksiąg rachunkowych wyłącznie w formie elektronicznej oraz przesyłania ich do urzędu skarbowego w formie JPK CIT. Dotyczy to firm o przychodach powyżej 50 mln euro. Pliki JPK CIT należy przesyłać po zakończeniu roku podatkowego.

Zwiększenie kwoty limitu zobowiązującej do prowadzenia ksiąg rachunkowych

W związku z nowelizacją ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw wzrośnie próg zobowiązujący do prowadzenia ksiąg rachunkowych do 2,5 mln euro – dotychczas było to 2 mln euro. Po przeliczeniu na złotówki – nowy limit wynosi 10 711 500 zł.

Raportowanie ESG

Wyżej omawiana nowelizacja ustawy o rachunkowości wprowadza również obowiązek raportowania informacji dotyczących wpływu działalności przedsiębiorstw na kwestie środowiskowe, społeczne i ładu korporacyjnego (ESG). Duże jednostki i duże grupy kapitałowe oraz mali i średni emitenci z rynku regulowanego będą zobowiązani do publikowania informacji niezbędnych do zrozumienia wpływu ich działalności na kwestie środowiskowe, społeczne i ładu korporacyjnego. Obowiązek sporządzania sprawozdawczości zrównoważonego rozwoju według jednolitych w UE standardów obejmie większy zakres podmiotów. Sprawozdania będą podlegały weryfikacji przez biegłych rewidentów.

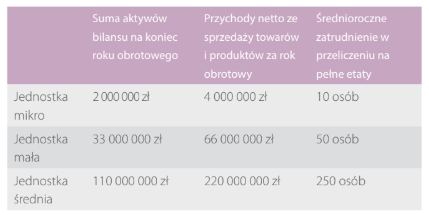

Nowa klasyfikacja jednostek mikro i małych

Od nowego roku zostały zwiększone progi finansowe, klasyfikujące podmioty jako jednostki mikro, małe i średnie.

Analogicznie jak w poprzednich regulacjach, brak jest definicji jednostki dużej, natomiast za taką uznaje się jednostkę, która przekroczyła 2 z 3 wartości progowych dla jednostek średnich.

Czy Twoja firma jest gotowa na zmiany?