Janusz Starościk, Prezes Zarządu Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych: Walki o czyste powietrze nie wygrywa się szybko

Z Januszem Starościkiem, prezesem Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych, rozmawiamy o tym, jak w ciągu ostatniego półtora roku zmieniał się rynek tego typu instalacji w Polsce. Oceniamy też perspektywy rozwoju branży instalacyjnej.

Niedawno opublikowaliście Państwo najnowszy raport podsumowujący rynek urządzeń grzewczych w Polsce w 2017 r. i pierwszym półroczu 2018 r. Jakie tendencje uwzględnione w raporcie uważa Pan za te, które będą kształtować rynek w kolejnych kwartałach?

Janusz Starościk, Prezes Zarządu Stowarzyszenia Producentów i Importerów Urządzeń Grzewczych: To zależy od perspektywy czasowej, o której mówimy. Z pewnością, jak to wynika z analizy statystyk rynku budowlanego w zakresie wydawanych zezwoleń na budowę nowych mieszkań i ilości rozpoczynanych budów, utrzyma się wysoka sprzedaż urządzeń przeznaczonych do pierwszej instalacji. Jednak, biorąc pod uwagę kwestie walki z zanieczyszczeniem powietrza, przez następne lata kluczowy będzie rynek wymian starych urządzeń na nowe bezemisyjne lub o bardzo ograniczonej emisji szkodliwych substancji do atmosfery.

W raporcie sporo miejsca poświęcacie Państwo rynkowi wymian kotłów grzewczych. Czy są realne szanse, aby tej zimy powietrze było nieco lżejsze do oddychania?

Bądźmy realistami. Walki o czyste powietrze nie wygrywa się w tak krótkim czasie. Chociaż w niektórych gminach, w których w 2017 roku przeprowadzono gruntowny proces wymiany starych kotłów na nowe, na pewno mieszkańcy odczują pozytywny efekt tych działań. Jednak należy pamiętać, że jakość powietrza nie zależy wyłącznie od urządzenia grzewczego. Duże znaczenie ma jakość paliwa, szczególnie w wypadku kotłów na paliwa stałe. Jeżeli pali się w nich byle czym, to nawet klasa V takiego kotła nie pomoże i powietrze nadal będzie zatruwane.

Dlatego konieczne jest wprowadzenie przepisów określających wymagania jakościowe dla paliw stałych. Oczywiście te wymagania nie mogą być określone na tak niskim poziomie, jak to proponuje drugi rok z rzędu Ministerstwo Energii. Ponadto bezwzględnie powinny być uchwalone przepisy wykonawcze pozwalające na kontrolę tego, kto czym pali. Także u użytkownika prywatnego! Powinno to obejmować też prawo do wyciągania odpowiednich konsekwencji, jeżeli ktoś będzie spalał np. odpady, czym będzie truł siebie i sąsiadów.

Jaki jest udział wymian w całym rynku urządzeń grzewczych w badanym przez Państwa okresie?

Niestety nikt nie prowadzi dokładnych badań w tym kierunku, dlatego opieramy się na szacunkach opartych na opiniach dystrybutorów i instalatorów. Przez długie lata wymiany i pierwsze instalacje dzieliły między siebie rynek mniej więcej po połowie, z kilkuprocentowa odchyłką w jedną, bądź drugą stronę.

W 2017 roku, co jest też tendencją kontynuowaną w 2018 roku, widać, że rynek wymian powoli zdominował nowe instalacje pomimo znacznych wzrostów w liczbie oddawanych nowych mieszkań. Jest to wynikiem uruchomienia w wielu gminach programów wymian kotłów w ramach walki ze smogiem, co umożliwiły fundusze unijne w ramach Regionalnych Programów Operacyjnych. Można ocenić, że obecnie rynek wymian to ok. 65 - 70% całego rynku sprzedaży rządzeń grzewczych w Polsce.

Działania samorządów opierają się w dużej mierze na dotacjach. Jak się okazuje nie jest to do końca idealne rozwiązanie. Czego dotyczą luki prawne i jakie są szanse na efektywniejsze wykorzystanie dotacji, które będzie z korzyścią także dla poprawy jakości powietrza?

Pewna dowolność kształtowania warunków przetargowych czy udzielania dotacji powodują, że akceptowane w jednym miejscu urządzenie może nie być akceptowane np. w miejscowości położonej 10 km dalej, gdzie obowiązuje inny program dotacji. Dochodziły do nas głosy o ustawianiu warunków wsparcia tak, aby uzyskać je mogły zakupy na urządzenia określonego producenta. Dochodziło nawet do podawania w warunkach np. nr RAL koloru obudowy urządzenia.

Nie oznacza to, że tego typu praktyki są powszechne. Większość programów wspierających wymianę urządzeń grzewczych działa na zdrowych zasadach. Jednak warto zdefiniować centralnie wymagania techniczne dla urządzeń grzewczych, które muszą być spełnione, aby być zaakceptowane w programie wsparcia. Chodzi tutaj o zdefiniowanie katalogu istotnych, z punktu widzenia celu końcowego dla danego programu, charakterystyk technicznych urządzeń. Takich które pozwolą uniknąć porównywania różnych, mało istotnych bądź nieporównywalnych, parametrów. Na tej podstawie mogłaby być stworzona lista dopuszczonych w danym programie urządzeń, która byłaby transparentna i otwarta dla wszystkich, którzy spełniają zdefiniowane parametry wynikające z wyników badań, na podstawie których urządzenia były certyfikowane. Tego typu dokumenty powinny być umieszczone na stronie odpowiedzialnej instytucji, tak by każdy wiedział, jakie urządzenie grzewcze jest mu oferowane i czy spełnia warunki programu wsparcia.

Istotny jest tutaj uzyskiwany efekt końcowy po montażu lub wymianie. Dlatego SPIUG w wypadku np. kolektorów słonecznych zaproponował rozwiązanie, w którym wysokość wsparcia byłaby uzależniona od uzysku ciepła powiązanego z wcześniejszym audytem określającym zapotrzebowanie na ciepło, a nie od własności fizycznych w postaci powierzchni kolektorów, co prowadziło w przeszłości do przewymiarowania instalacji po to tylko, aby uzyskać większą dotację.

W raporcie wskazujecie Państwo na brak rąk do pracy jeśli chodzi o instalatorów. Jak Pana zdaniem rynek poradzi sobie z tym problemem w kolejnych kwartałach?

Rynek nie lubi próżni. Oczywiście nie oznacza to, że problem zniknie z dnia na dzień. Jednak już obecnie widać coraz większą liczbę instalatorów powracających zza granicy, którzy w Polsce mogą zarobić podobne pieniądze przy wciąż dużo niższych kosztach utrzymania. Można też zauważyć rosnącą liczbę instalatorów z Białorusi czy Ukrainy, którzy coraz lepiej sobie radzą na rynku polskim. Także w grupie fachowców dostrzegamy chęć przekwalifikowywania się w ramach zespołów roboczych, gdzie określone prace coraz częściej wykonują specjaliści. Oczywiście pozostaje otwarte pytanie co ze szkoleniem zawodowym w Polsce.

Zbliżamy się powoli do końca 2018 roku. Zapewne analizując na bieżąco rynek może nam Pan zdradzić, czy duży wzrost odnotujemy jako w stosunku do roku poprzedniego?

Tendencja wzrostowa w 2018 roku się utrzymała. Oczywiście na różnym poziomie w różnych grupach produktowych. Na pewno wyraźna tendencja wzrostowa jest w grupie kotłów gazowych. Odrodził się w 2018 roku także rynek kolektorów słonecznych, które także zanotowały w pierwszym półroczu spektakularne wzrosty. Niemniej jednak w wypadku kolektorów słonecznych nie jest to symptom stabilizacji rynku, ponieważ sprzedaż jest oparta o postępowania przetargowe, gdy w tym samym czasie rynek sprzedaży detalicznej w dalszym ciągu jest w zapaści. Chociaż także w tym wypadku coś drgnęło w pozytywnym kierunku. Ale nie chwalmy dnia przed zachodem słońca i poczekajmy na zamknięcie roku.

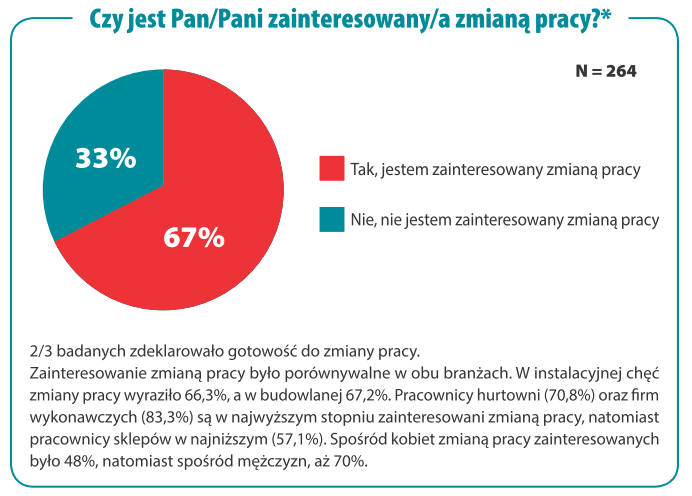

SPIUG umieścił na swojej stronie inny, równie ciekawy raport dotyczący satysfakcji z pracy pracowników działów handlowych branży budowlanej i instalacyjnej. Jak ocenia Pan wynik tego badania? Czy wcześniej tego typu badania były przeprowadzane?

Trudno w kilku zdaniach omówić wyniki raportu zawierającego kilkadziesiąt grafik. Warto wejść na stronę www.spiug.pl i zapoznać się z nim w całości, ponieważ każdy znajdzie w nim interesujące go informacje. Podobne raporty były wykonywane w przeszłości na zlecenie poszczególnych firm i nie były w takiej skali publikowane szerzej. Dlatego ta inicjatywa jest tym bardziej cenna, ponieważ z jego wyników można się dowiedzieć o tendencjach zmian, które zachodzą w grupie zawodowej instalatorów. Instalatorzy tradycyjnie byli historycznie postrzegani jako pewna zaściankowa społeczność, hołdująca zasadzie CCC (Cena Czyni Cuda). Tymczasem z raportu wynika, że co prawda cena zakupu jest w dalszym ciągu wiodącym argumentem współpracy z dostawcami, ale widać coraz bardziej zarysowujące się zmiany w tym podejściu. Wielu instalatorów zaczęło rozumieć, co to jest nowoczesne prowadzenie biznesu. Korzystają coraz szerzej z dostępu do najnowszych technologii. Coraz większego znaczenia nabiera nie cena, ale jakość i niezawodność urządzenia. Także coraz istotniejsza jest niezawodność serwisu – po prostu instalator nie ma już czasu na interwencje z powodu problemów z zainstalowanym przez niego urządzeniem, ale woli się skupić na zarabianiu pieniędzy na nowych projektach. Ogólnie widać gotowość do rozwoju w tej grupie zawodowej, co jest bardzo pozytywnym zjawiskiem.

Czy Pana zdaniem nastroje w branży budowlanej i instalacyjnej bardzo odbiegają od nastrojów w innych branżach? Czy mamy powody do niepokoju?

Raczej nie. Obecnie nastroje są dobre także w innych branżach. Jednak jest świadomość, że dobra koniunktura nie może trwać bez końca. Podobnie dobra sytuacja jest np. w Niemczech, Anglii czy w Czechach. Wszędzie brakuje wykwalifikowanych rąk do pracy. W naszym przypadku niepokojące może być mocne oparcie wzrostu gospodarczego o konsumpcję. Z jednej strony widać zwiększone obroty przedsiębiorców, z drugiej zaś brakuje inwestycji w sektorze prywatnym.

A bez tego nie ma możliwości dynamicznego rozwoju firm, wprowadzania nowych techno-logii poprzez inwestycje w badania i rozwój, czy prozaiczną wymianę zdekapitalizowanych narzędzi czy zaplecza firm. Należy mieć nadzieję, że rozsądne perspektywiczne myślenie przedsiębiorców zwycięży nad obecnie panującym konsumpcjonizmem.

Dziękuję za rozmowę.

Materiał z wydania III/2018 "Magazynu Grupy SBS"